币圈子(120btC.coM):针对市场盛传「香港避险基金强制平仓引发比特币暴跌」的说法,Primitive Ventures创办人Dovey Wan以自身身处香港基金圈的观察提出多项反驳,认为目前的叙事存在明显的美国视角偏误与结构误判。

她指出,市场部分分析将资金流向ETF解读为避税操作,但这一逻辑主要来自美国投资人的税务环境。香港并无资本利得税,因此所谓的tax-free harvesting,对亚洲资金而言并非主要动机。

更关键的是,她强调香港机构圈子高度集中且信息流通快速:「香港金融圈非常小,如果有大型机构出问题,几乎不可能隐瞒超过一个月。」她透露,目前团队正在对香港一家大型比特币期权策略基金进行尽职调查,近期绩效与交流情况均未发现异常,也没有自去年10月以来的任何爆仓风声。

她以过去与3AC相关的香港做市商Taipingshan爆雷为例指出,当时市场在短时间内就掌握情况,显示若此次真是香港OG或家族办公室出现重大风险,圈内早已出现明确讯号。且许多亚洲比特币OG早在实物赎回功能出现之前,就透过Galaxy将比特币单向兑换到IBIT式的交易平台上。

做市商Wintermute执行长Evgeny Gaevoy也表示对「有人爆炸了」之类的谣言,持怀疑态度。也许真的有人爆炸了,但可能根本没有什么溢出效应让我们在意。他表示三箭资本爆开后,消息很快就透过私讯传播开来,几乎所有人都知道了。但从去年10月10日至今,所有关于做市商、基金破产的传言都来自匿名帐号,没有任何可信的人证实过它们。

他分析,要爆仓,需要相当高的杠杆。上一轮周期的大部分杠杆都来自Genesis、Celsius等非质押借贷平台。而本轮周期的大部分杠杆则来自永续合约。与非质押借贷相比,永续合约更规范有序,交易所也从中学会如何管理保证金。上一轮周期中唯一在3AC交易中亏损的交易所是Deribit。他认为自那以后,没有任何交易所愿意承担此类风险。

这也是为什么他现在都对交易所倒闭的传言持怀疑态度。现在没有人会像FTX那样,把用户存款投资到流动性差的资产上。而且如果有人真的破产了却否认,那可就非常冒险了(如果他们身处欧洲、美国、英国或新加坡,还可能面临起诉)。

对于市场观察到的大量「老币移动」,Dovey Wan认为,这未必代表实际抛售。她表示,许多亚洲早期比特币巨鲸早在ETF支持实物申赎之前,就已透过机构管道将持币转入「IBIT类型的TradFi轨道」,主要原因包括:

更容易的托管与资产管理

降低营运与对手方风险

可在传统金融体系中作为抵押品使用

提供更干净的流动性,便于配置其他传统资产

换言之,链上或交易所观察到的资产移动,可能只是换个地方,而非实际抛售行为。Dovey Wan进一步指出,自2025年下半年起,比特币交易活动出现明显的结构性变化:成交量逐渐集中在美国交易时段,尤其是纽约开盘初期。

近期各大交易所现货卖压,同样集中在该时段出现。她观察到,即使是币安这类全球最大交易所,也在美股开盘时段出现异常巨量现货抛售,显示市场压力可能来自ETF赎回后的下游卖盘,而非加密原生市场的情绪踩踏。这一现象也呼应了近期IBIT成交量创历史新高的市场数据,显示传统金融资金的调整,正在成为影响比特币短期价格的重要力量。

对于市场另一项热门推测「某比特币基金因期权爆仓」,Dovey Wan也提出质疑。她指出,单纯的covered call策略通常风险有限,除非基金进行:

裸卖波动(naked short options)

高杠杆基差或利差交易

跨资产保证金(cross-margin)结构操作

在IBIT与现货价差意外扩大的情况下,这类策略才可能快速失控。因此,她认为若市场确实存在「卖波动爆仓」的情况,更可能来自具有传统金融结构的机构,而非典型的比特币OG家族办公室。

关于Garret Jin跟Trend Research使用到同个币安储值地址,她补充,Trend完全不符合他们的立场,他们只持有以太坊,没有传统金融交易员。Garret Gin的老板/客户可能持有大量比特币要抛售,但为什么要在这个价位强行抛售呢?目前市场流传的名单中,并不包含香港主要的BTC OG家办,如Avenir等机构,建议市场应将调查方向扩展至香港以外的波动卖方来源。

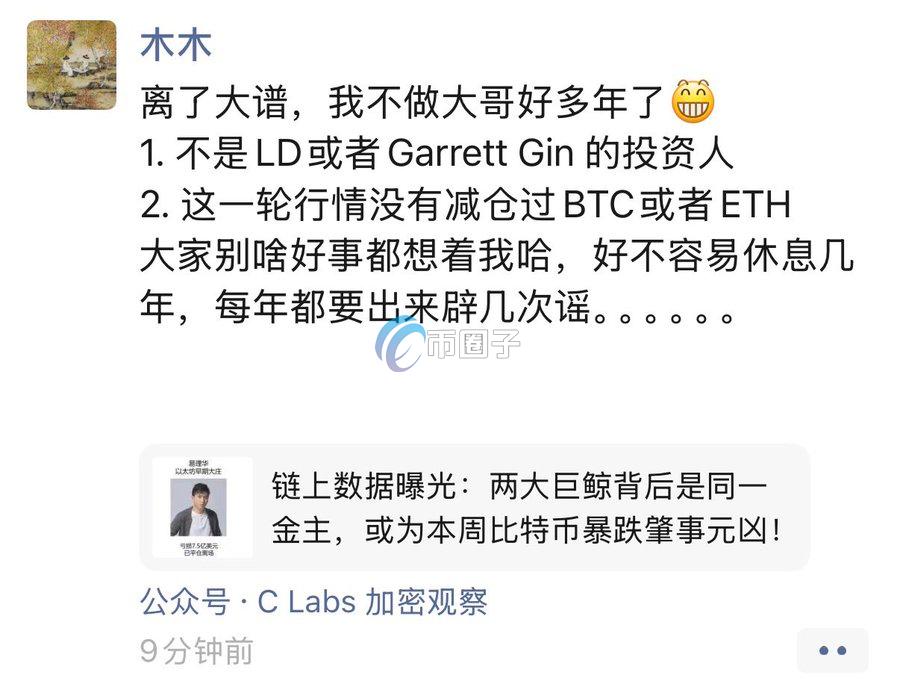

杜均也出面澄清,李林的家办Avenir Group仍是IBIT在亚洲最大持有者,以太坊有80%都在质押放着。而他分享的李林朋友圈截图也显示,李林本人已退出一线多年,不是易理华跟Garret Jin的投资人,这轮也没有减仓比特币、以太币。

币圈子所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资、法律等其他领域的建议和依据。

强烈建议您独自对内容进行研究、审查、分析和验证,谨慎使用相关数据及内容,并自行承担所带来的一切风险。

© 2017-2025 币圈子版权所有. All Rights Reserved

![]() 苏公网安备32011202001532号

苏ICP备2022006044号-1

苏公网安备32011202001532号

苏ICP备2022006044号-1