币圈子(120bTc.coM):一场由「稳定币」引爆的无烟硝战争,正在加密货币公司、传统银行之间开打。投资银行杰富瑞(Jefferies)分析师表示,随着「数字美元」的应用版图不断扩张,未来可能会逐步侵蚀传统银行的获利能力。

Jefferies指出,虽然稳定币短期内不太可能对银行构成生存威胁,也不至于引发突发性的银行挤兑,但分析师预估,未来5年内,银行核心存款恐流失3%至5%,这可能会推升银行的资金成本,并对其盈利能力造成长期压力。

由David Chiaverini领军的分析团队在周二发布的报告中示警称:随着基于交易活动的收益机会涌现,以及稳定币在支付场景的扩张,存款逐渐流失的中期风险,绝对不容小觑。

分析师指出,即使在这种「温和承压」的情境下,一般银行的获利仍可能面临约3%的冲击。

面对稳定币崛起,传统银行为何会如此坐立难安?原因显而易见。过去,稳定币多用于加密货币交易;然而,自去年美国通过《GENIUS法案》后,稳定币已大举跨足日常支付、企业资金管理与跨境汇款等实体金融领域。

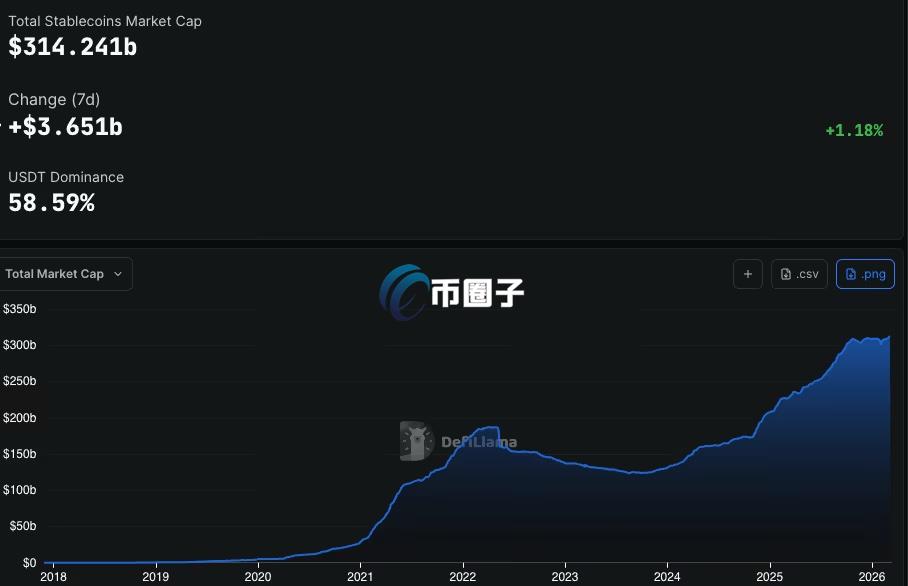

Jefferies报告提到,截至2025年底,稳定币总供应量已飙升至3,050亿美元,年增率高达49%;经调整后的稳定币转帐量更是狂飙至11.6兆美元。

根据DefiLlama统计,目前整体稳定币市值已攀升至约3,140亿美元,较2022年的1,840亿美元大幅成长。Jefferies更进一步推演,在未来5年内,稳定币市场规模有望急遽膨胀至8,000亿甚至1.15兆美元的惊人规模。

对银行而言,这波爆发式成长之所以致命,是因为稳定币能作为全天候流通的数字现金,并无缝接轨DeFi平台,进而提供远高于一般银行帐户的丰厚收益。

事实上,美国银行(Bank of America)执行长Brian Moynihan今年稍早就曾警告:如果有「6兆美元的存款」流入稳定币和提供类定存收益的稳定币产品,整个银行体系恐将面临严重损害。

尽管如此,Jefferies认为,稳定币短期内仍难以直接取代银行存款,主要原因在于美国《数字资产市场明晰法案(CLARITY法案)》暂时限制了稳定币作为储蓄产品的吸引力:目前仍待闯关的《CLARITY法案》,拟将稳定币明确定位为「支付工具」而非「储蓄产品」,借此修补《GENIUS法案》所遗留的「稳定币收益漏洞」。

眼看大军压境,传统金融巨头并未坐以待毙,纷纷着手发行自家稳定币或展开相关布局以抢占先机。资产管理巨擘富达投资(Fidelity Investments)已开出第一枪,率先推出稳定币「富达数字美元(FIDD)」。

美国银行也表示,只要美国国会点头放行,美银绝对会推出自家稳定币;高盛(Goldman Sachs)执行长亦透露,内部已投入「庞大人力」,正全力钻研资产代币化与稳定币的发展潜力。

尽管美国禁止稳定币发行商直接向用户支付利息,但Jefferies认为,「间接收益机制」仍可能对银行存款构成威胁,例如基于稳定币交易、支付与结算所产生的活动奖励,以及DeFi质押与借贷收益,这些都可能提供类似收益的诱因,逐渐吸引资金从银行存款转向链上金融。

那么,究竟哪些银行最容易受到冲击?Jefferies分析,相较于那些专责保管数字资产或是早已投资数字资产基础设施的金融机构,高度仰赖「零售存款、计息存款」的银行将面临更大风险。

分析团队指出:「在我们追踪的名单中,由于Wintrust Financial(WTFC)、First Long Island(FLG)、Webster Financial(WBS)、Eagle Bancorp(EGBN)与Axos Financial(AX)拥有最高比例的零售与计息存款部位,这5家银行恐将面临最严峻的资金流失考验。」

币圈子所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资、法律等其他领域的建议和依据。

强烈建议您独自对内容进行研究、审查、分析和验证,谨慎使用相关数据及内容,并自行承担所带来的一切风险。

© 2017-2025 币圈子版权所有. All Rights Reserved

![]() 苏公网安备32011202001532号

苏ICP备2022006044号-1

苏公网安备32011202001532号

苏ICP备2022006044号-1