币圈子(120bTc.coM):赞美中本聪大人,因为时间和复利的存在,无论你是谁都无法改变。

即使是政府,支付开销的方式也只有两种:使用储蓄或举债。对政府而言,储蓄等同于税收。税收不受欢迎,但支出却是。因此,在向平民与贵族分发好处时,政客们更喜欢发行债务。政客们总是倾向于借用未来以在当下赢得连任,因为当帐单到期时,他们早已不在其位。

如果所有政府,由于其官员的诱因,都倾向于发行债务而非提高税收来分发利益,那么下一个问题是,政府债务的购买者如何为这些购买提供资金?他们是花费自己的储蓄/股本,还是通过借钱来融资购买?

回答这些与美国治世(Pax Americana)相关的问题,对我未来美元货币创造的前景展望至关重要。如果美国公债的边际买家是透过融资来购买,那么我们可以观察是谁在借钱给他们。一旦我们知道了这些债务融资者的身份,我们就可以确定他们是无中生有地创造货币,还是用自己的股本来放贷。如果在回答了所有问题后,我们发现某个公债融资者是为了放贷而创造货币,那么我们就可以推导出以下的逻辑飞跃。

政府发行的债务增加了货币供应。

如果这个说法为真,那么我们可以估计该融资者可以发行的最大信贷额度,假设存在一个上限。

这些问题之所以重要,是因为我将论证,如果政府借贷如那些大到不能倒(TBTF)的银行、美国财政部和国会预算办公室所预测的那样继续下去,那么联准会的资产负债表也将随之增长。如果联准会的资产负债表增长,这对美元流动性是正面的,并最终推高比特币和其他加密货币的价格。

让我们逐一探讨这些问题并评估这个逻辑谜题。

问答时间

Q:美国总统川普会减税来填补赤字吗?

不。他和共和党(Team Red)最近延长了2017年的减税政策。

Q:财政部是否正在借钱来弥补联邦赤字,未来会继续这样做吗?

是的。

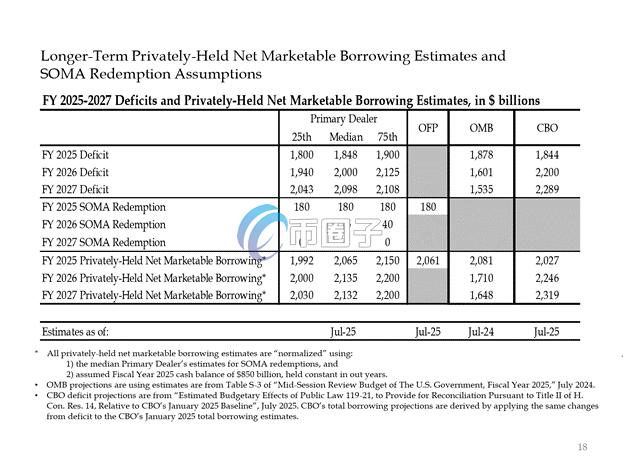

这是来自大到不能倒的银行家们以及一些美国政府机构的估计。如你所见,预计将有约2兆美元的赤字,由约2兆美元的借贷来资助。

鉴于前两个问题的答案都是肯定的,那么:

年度联邦赤字=年度公债发行量

让我们来看看公债的主要买家以及他们如何为购买融资。

债务的接盘侠

外国中央银行

如果美国治世愿意窃取俄罗斯(一个拥有核武且是全球最大商品出口国)的资金,那么没有任何一个外国的公债持有者是安全的。意识到被征收的风险,外国央行的储备管理者宁愿购买黄金而非公债。因此,在2022年2月俄罗斯入侵乌克兰后,黄金价格真正开始飙升。

美国私部门

根据美国劳工统计局的数据,2024年的个人储蓄率为4.6%。同年,美国联邦赤字占GDP的6%。由于赤字大于储蓄率,私部门不可能成为公债的边际买家。

商业银行

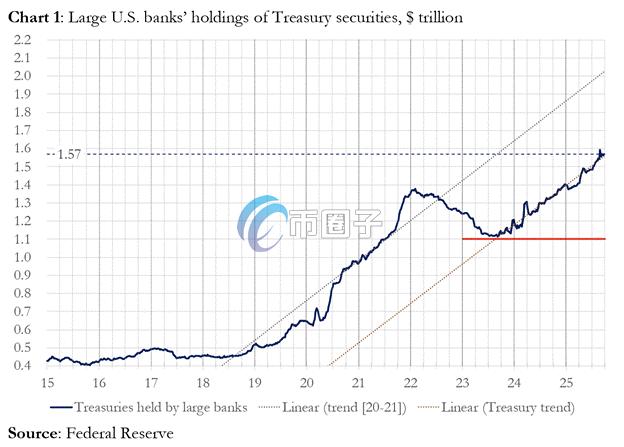

四大货币中心商业银行是否正在大量购买公债?[1]不。

如你所见,四家大型货币中心银行在2025财年购买了约3000亿美元的公债。在同一财年,财政部发行了1.992兆美元的公债。虽然这个群体绝对是公债的重要买家,但他们并不是最后的边际买家。

相对价值(RV)避险基金

相对价值基金是公债的边际买家,正如联准会在最近的一篇论文中所承认的。

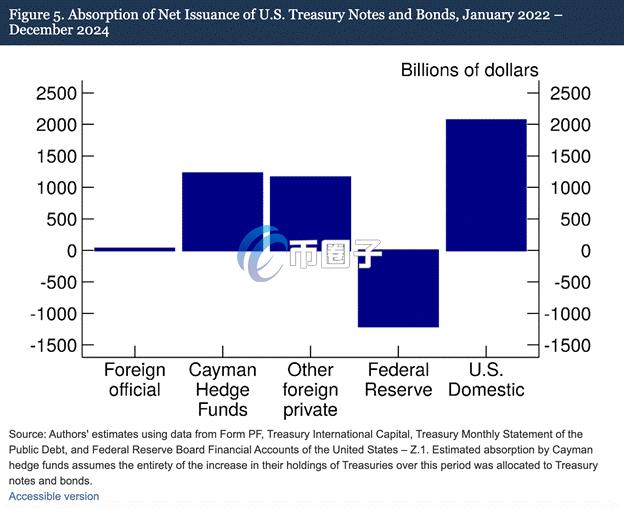

我们的研究结果显示,开曼群岛的避险基金正日益成为美国国库券和公债的边际外国买家。如图5所示,在2022年1月至2024年12月期间,当时联准会正在缩减其资产负债表规模,允许到期公债从其投资组合中滚出,开曼群岛的避险基金净购买了1.2兆美元的公债证券。假设这些购买完全由国库券和公债组成,它们吸收了国库券和公债净发行量的37%,几乎与所有其他外国投资者的总和相同。

交易方式:

买入现金公债证券

与之对应

卖出相应的公债期货合约

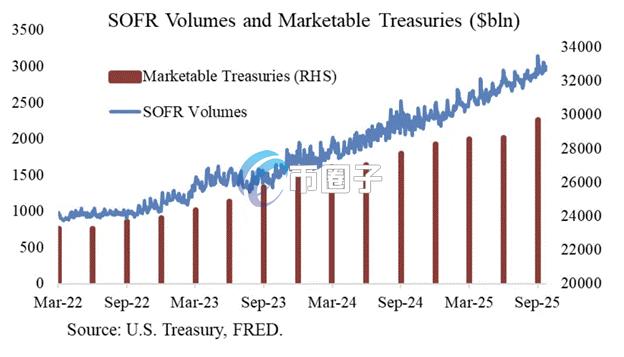

感谢Joseph Wang提供这张图表。SOFR的交易量是衡量相对价值基金参与公债市场规模的代理指标。如你所见,债务负担的增长与SOFR交易量的增长相对应。这表明相对价值基金是公债的边际买家。

相对价值基金进行这种交易是为了赚取两种工具之间的差价。由于利差极小(以基点计算;1bps=0.01%),唯一能赚大钱的方法就是为购买公债证券进行融资。这引导我们到本文最重要的一部分,以理解联准会接下来会怎么做。相对价值基金如何为他们的公债购买融资?

相对价值基金透过附买回协议(repo)来为购买公债融资。在一个无缝的交易中,相对价值基金将其购买的公债证券作为抵押,借入隔夜现金,然后用这些借来的现金来结算公债的购买。如果现金充裕,回购利率将会在联邦基金利率上限或略低于该水平交易。为什么?

让我们重温联准会如何操纵短期利率。联准会有两个政策利率,联邦基金利率上限和下限;目前分别为4.00%和3.75%。为了迫使有效的短期利率(SOFR,即有担保隔夜融资利率)落在该区间内,联准会使用了一些粗略的工具。我将按照利率从低到高的顺序简要介绍它们。

逆回购机制(RRP)

谁有资格:货币市场基金(MMF)和商业银行

目的:隔夜存放于此的现金可赚取由联准会支付的利息。

授予利率:联邦基金利率下限

准备金余额利息(IORB)

谁有资格:商业银行

目的:银行存放在联准会的超额准备金可以获得利息。

授予利率:介于联邦基金利率下限和上限之间

常备回购机制(SRF)

谁有资格:商业银行和其他金融机构

目的:当现金紧张时,这允许金融机构质押合格的证券(主要是公债)从联准会获得现金。实际上,联准会印制钞票并用其交换质押的证券。

授予利率:联邦基金利率上限

将所有这些放在一起,我们得到以下关系:

联邦基金利率下限= RRP < IORB < SRF = 联邦基金利率上限

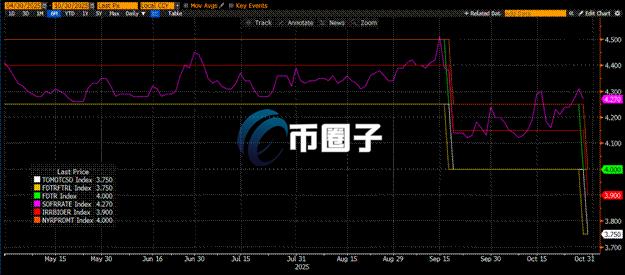

这是一张有用的真实世界数值图表,用以视觉化这些关键美元货币市场利率之间的关系。顶部的橙色线(SRF)和绿色线(联邦基金利率上限)相等。紧接着是红色线(IORB)。洋红色线(SOFR)通常在上下限之间波动。黄色线(联邦基金利率下限)和白色线(RRP)相等。

SOFR是多种类型回购交易利率的混合体。与基于银行提交报价的伦敦银行同业拆款利率(LIBOR)不同,SOFR基于实际的市场交易。这是联准会的目标利率。如果SOFR交易价格高于联邦基金利率上限,意味着现金紧张,这是一个问题。因为一旦现金变得紧张,SOFR就会飙升,这个肮脏的法币金融体系就会停摆。这是因为边际的流动性买家和供应商都是杠杆化的。如果他们不能以可预测的联邦基金利率展延他们的负债,他们将首先遭受巨额损失,随后停止向系统提供流动性。令人担忧的是,没有人会参与公债市场,因为他们无法获得廉价的杠杆。

是什么导致SOFR交易价格高于联邦基金利率上限?要回答这个问题,我们首先必须探讨谁是回购市场中现金的边际提供者?货币市场基金和商业银行向回购市场供应现金。让我们检视假设他们是利润最大化实体的情况下,他们为何会这样做。

货币市场基金的目标是承担尽可能少的信用风险并赚取短期利率。这意味着货币市场基金主要透过将资金停泊在逆回购机制(RRP)、在回购市场出借现金以及购买短期国库券(T-bills)来获取回报。[2]在这三种情况下,他们承担的是联准会或美国财政部的信用风险,这基本上是无风险的,因为政府总是可以印钞来偿还其债务。在RRP资金耗尽之前,存放其中的数十亿或数兆美元会为回购市场提供现金。这是因为RRP<sofr,所以一个追求利润最大化的货币市场基金会从rrp中取出资金并在回购市场中出借。但现在rrp的余额为零,因为短期国库券的利率非常有吸引力;货币市场基金透过向美国政府放贷来最大化利润。

随着货币市场基金退出游戏,商业银行必须填补这个缺口。它们会很乐意将准备金借给回购市场,因为IORB<sofr。银行愿意以「合理」水平(即sofr<=联邦基金利率上限)供应现金的意愿,取决于它们的准备金是否充足。有多种监管要求迫使银行维持一定数量的准备金,一旦资产负债表容量减少,它们就必须收取越来越高的利率来向回购市场供应现金。自联准会于2022年初开始实施量化紧缩(qt)以来,银行的准备金已损失数兆美元。

从2022年起,现金的两个边际提供者——货币市场基金和银行——可供回购市场使用的现金都变少了。在某个时刻,两者都不愿意或无法以等于或低于联邦基金利率上限的利率在回购市场提供现金。与此同时,当可供回购市场以合理利率使用的现金供应下降时,对该现金的需求却在上升。需求上升是因为前美国总统拜登和现任的川普继续花费大笔资金,这需要发行更多的公债。这些债务的边际买家,即相对价值基金,必须在回购市场为这些购买融资。如果他们无法每天以等于或略低于联邦基金利率上限的价格可预测地获得资金,他们就不会购买公债,美国政府也无法以可负担的利率为自身融资。关于这个问题的更深入讨论,请阅读我的文章「Ski Cut」。

因为2019年发生过类似情况,联准会创建了常备回购机制(SRF)。只要提供可接受的抵押品,联准会就可以利用其印钞机,以SRF的利率供应无限量的现金。因此,相对价值基金可以确信,无论现金多么紧张,他们最坏的情况下总能以联邦基金利率上限获得资金。

如果SRF的余额高于零,那么我们就知道联准会正在用印出来的钱兑现政客们的支票。

发行的公债金额=美元供应的增加量

上图是(SOFR—联邦基金利率上限)。当这个差值接近零或为正时,现金就紧张了。在这些时期,SRF的使用量(下图,以十亿美元计)会出现非同小可的增长。使用SRF让借款人可以避免支付更高且较少受操控的SOFR利率。

隐形量化宽松

联准会有两种方法可以确保系统中有充足的现金,以促成相对价值基金购买那些垃圾公债所需的回购交易。第一种是创造银行准备金,即从银行购买证券。这是量化宽松(QE)的教科书定义。第二种是透过SRF向回购市场自由放贷。

正如我多次说过的,QE是一个肮脏的词。即使是金融知识最贫乏的平民现在也明白QE=印钞=通货膨胀。当通货膨胀来袭,普通公民会投票给反对党。鉴于川普和「水牛比尔」贝森特(Scott Bessent)希望让经济过热,他们不希望为信贷推动的经济扩张将产生的通膨负责。因此,联准会将竭尽所能,面不改色地宣称其政策组合不是QE,也不会煽动通膨的火焰。最终,这意味着SRF将成为印制的货币进入全球金融体系的管道,而不是使用QE来创造更多的银行准备金。

这会争取一些时间,但最终公债发行的指数级扩张将迫使SRF被反覆使用。请记住,不仅「水牛比尔」贝森特每年需要发行2兆美元来为政府融资,他还必须发行数兆美元来展延到期债务。隐形QE将很快开始。我不知道它何时会开始。但如果目前的货币市场状况持续,公债堆积如山地指数级增长,SRF作为最后贷款人的余额也必须增长。随着SRF余额的增长,世界上的法币美元数量也会扩张。这种现象将重新点燃比特币的牛市。

从现在到隐形QE开始之间,必须保存资本。市场预计会出现震荡,尤其是在美国政府关门结束之前。财政部透过其债务拍卖正在借钱(对美元流动性为负),但没有花钱(对美元流动性为正)。财政部一般帐户(TGA)比8500亿美元的目标高出约1500亿美元,这额外的流动性要等到政府重新开门才会释放到市场中。这种流动性流失是当前加密货币市场疲软的原因之一。

鉴于2021年比特币历史新高的四年周期纪念日即将到来,许多人会将这段市场疲软和倦怠的时期误认为是顶部,并抛售他们的持仓。这是假设他们没有在几周前的山寨币崩盘中阵亡。这是一个错误,美元货币市场的运作机制不会说谎。这个市场角落被晦涩的术语所笼罩,但一旦你将这些行话翻译成「印钞」或「销毁货币」,就变得很容易知道如何随之起舞了。

[1]四大货币中心银行是摩根大通、花旗银行、美国银行和富国银行。

[2]技术上来说,货币市场基金是向三方附买回市场提供现金。

币圈子所有区块链相关数据与资料仅供用户学习及研究之用,不构成任何投资、法律等其他领域的建议和依据。

强烈建议您独自对内容进行研究、审查、分析和验证,谨慎使用相关数据及内容,并自行承担所带来的一切风险。

© 2017-2025 币圈子版权所有. All Rights Reserved

![]() 苏公网安备32011202001532号

苏ICP备2022006044号-1

苏公网安备32011202001532号

苏ICP备2022006044号-1